一年内从38美元涨到了1000美元的明星股是哪家公司?

SanDisk, 1988年成立于美国加州,目前职工11000人,创始人有Eli Harari, Sanjay Mehrotra, Jack Yuan。主打产品是NAND闪存介质,包括内存卡、USB、固态硬盘、以及嵌入式系统存储介质等,这些产品被广泛应用于个人消费产品,AI数据中心以及边缘端设备上。

公司于1995年在纳斯达克上市,2016年被西部数据以160亿美元收购,2025年从母公司剥离,单独上市,从此开启了这段狂飙旅程。

创始人

Eli Harari, 1945年出生于以色列,在英国曼彻斯特读的本科,1973年在美国普林斯顿获得PhD学位,研究领域是半导体。毕业后入职Intel,之后在Synertek,Wafer Scale Integration等初创企业工作。1988年,43岁的Eli创立了SanDisk,并担任CEO直到2010年退休,于2014年获得国家技术发明荣誉勋章。

Sanjay Mehrotra,1958年出生于印度北部离新德里不远的坎普尔。18岁时进入美国加州大学伯克利分校,读完本科和研究生,获得硕士学位,专业方向是电子工程及计算机,毕业时大概是1983年。之后入职Intel,并认识了Eli。1988年,与Eli合伙创立了SanDisk。Eli退休后,Sanjay开始担任公司CEO,直到2016年被西部数据收购。之后加入Micron,并于2017年担任CEO,直到今天。公司还有一位联合创始人叫Jack Yuan,台湾出生,在Hughes Microelectronics供职时认识了Eli,后来一起创立SanDisk,此人负责产品落地,属于默默做事的那一类型,2004年从公司退休。

发展历程

- 1991年,为IBM研制一款闪存固态硬盘,容量20MB,价格1000美元

- 1992年,推出内存卡,可以直接插在电脑或者笔记本卡槽上

- 1995年,公司在纳斯达克上市,发行价10美元

- 2000年,数字卡片相机盛行。日本东芝和闪迪联合成立半导体公司,为数字相机生产存储卡片

- 2005年,生产MP3,在美国市场颇受欢迎,销量仅次于Apple公司的ipod

- 2005年10月,收购Matrix Semiconductor,该公司以3D 可编程存储技术出名

- 2006年7月,收购M-Systems,该公司发明了USB

- 2011年5月,收购Pliant Technology,这是一家为企业端生产固态硬盘的生产商

- 2012年2月,收购FlashSoft,该公司开发过数据缓冲优化软件

- 2012年6月,收购Schooner Information Technology,这家公司开发了闪存数据优化软件Membrain

- 2013年7月,收购SMART storage Systems,这是一家为企业端生产固态硬盘的生产商,SanDisk借此收购获得了SATA或SAS 的企业级硬盘数据接口技术

- 2014年6月,收购Fusion-io, 这是一家为企业端数据中心生产闪存的生产商,其客户包括Meta,Apple等

- 2016年5月,被西部数据以160亿美元收购

- 2025年2月,从西部数据独立出来,重新上市。时任西部数据CEO的David Goeckeler出任独立后的SanDisk公司CEO。David,1984年毕业于密苏里大学, 数学和计算机双学位,之后在伊利诺伊大学读了计算机硕士。1987年开始工作,2012年始在思科公司担任高管,2020年任职西部数据CEO,2025年开始任职Sandisk公司CEO

- 2026年4月20号,股票被纳入纳斯达克100指数成分股,市值接近1500亿美元,超过西部数据

闪存技术

公司成立之初,就选择了一条不同于传统路径的存储技术路线。

最早被广泛应用的是磁记录存储技术。这一技术历史悠久,先是用于磁带,随后发展到机械硬盘(HDD)。但HDD存在明显的物理瓶颈:读写速度受限于机械结构,噪音较大,且由于存在运动部件,容易坏掉。

到了20世纪70年代,半导体存储开始出现,出现DRAM内存。但这类存储属于易失性存储,一旦断电,数据就会丢失,因此无法直接替代磁存储用于长期数据保存。

SanDisk选择采用NAND闪存来记录数据。相比HDD,这种技术具备更高的读写速度、更低的功耗以及几乎无噪音的特点。更关键的是,公司将NAND Flash与控制算法(如FTL映射、ECC纠错等)结合,首次在工程上实现了半导体存储对机械存储的可替代性。

随着技术演进,为了在容量、成本与寿命之间取得平衡,闪存逐步发展出多种存储单元类型,包括SLC、MLC、TLC和QLC。同时,通过3D NAND多层堆叠结构,大幅提升了单位面积的存储密度。经过多年的发展,公司在控制器设计和固件开发方面积累了较深的技术能力。

需要说明的是,其NAND芯片(更准确地说是晶圆制造环节),主要由与日本企业合资成立的Flash Ventures负责生产,生产基地位于日本。

从原理上看,NAND闪存本身存在若干固有缺陷:

- 电荷会随时间泄漏(数据保持问题)

- 存储单元存在擦写寿命限制(磨损问题)

- 不支持原地覆盖写入(需先擦除再写入)

因此,控制器成为闪存系统中不可或缺的核心组件。它需要负责错误纠正(ECC)、坏块管理、数据恢复以及干扰补偿等关键功能。没有控制器,NAND芯片在实际系统中几乎无法直接使用。

从产业竞争角度来看,闪存的核心技术壁垒很大程度上体现在控制器与固件系统上。包括Samsung Electronics、Micron Technology、Kioxia(原东芝存储)以及SanDisk在内的主要厂商,都在这一领域积累了长期且深厚的技术能力。

行业需求

当前存储板块的火热,显然与AI产业的爆发密切相关。

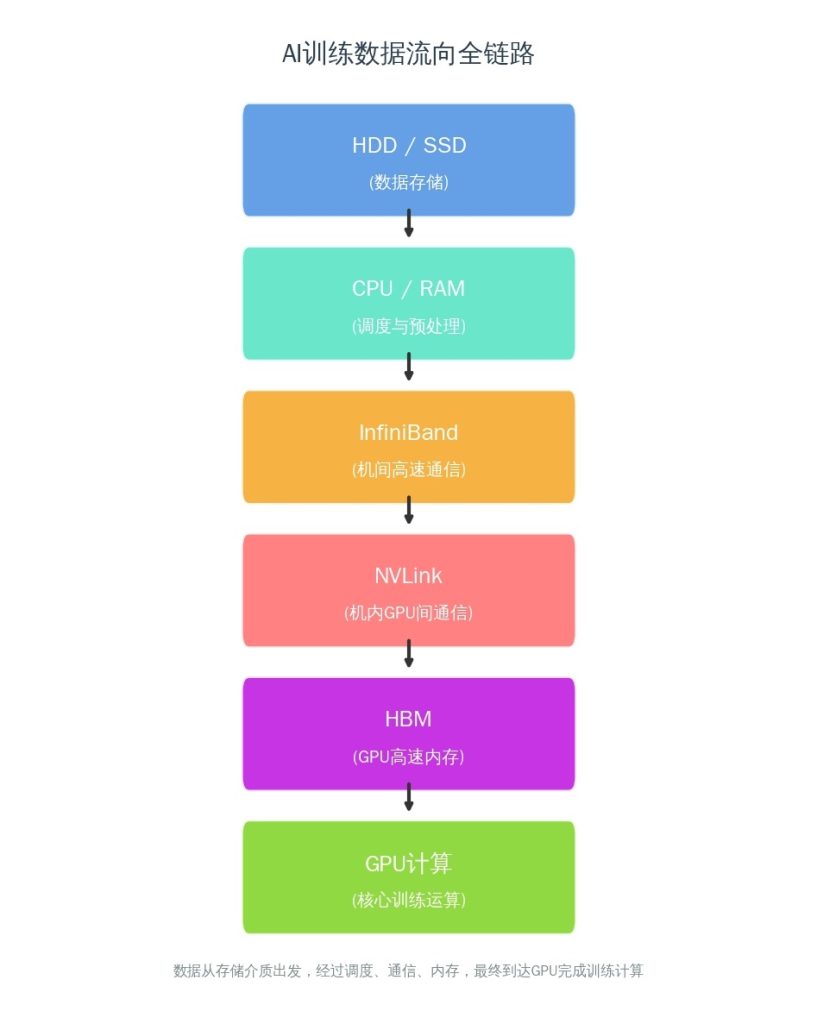

在大模型训练阶段,AI系统对算力和数据通路提出了极高要求。这一过程不仅依赖GPU的并行计算能力,还依赖高速互联技术(如NVLink和InfiniBand),以及高带宽内存(HBM)来支撑数据的高速流动。同时,CPU与DRAM负责数据预处理,而HDD与SSD则承担底层数据存储与读写任务。

在推理阶段,系统架构发生了一定变化。除了HBM用于存储大规模模型权重之外,对SSD的需求同样显著提升。一方面,SSD用于存储和加载模型;另一方面,在实际运行中,当HBM容量不足时,部分KV Cache(键值缓存)会溢出到SSD中。此外,向量数据库等新型数据结构也通常部署在SSD之上,以支持高效检索。

进入2026年以来,可以观察到一个趋势:基础模型的“大规模预训练”频率有所下降,而微调(fine-tuning)、迭代优化以及Reinforcement Learning from Human Feedback(RLHF)等工作仍在持续进行。整体来看,相较于训练阶段,推理需求的规模和持续性更强。

在不同阶段中,SSD的角色也有所差异:

- 在训练阶段,SSD主要作为数据存储介质

- 在推理阶段,SSD不仅承担模型存储与加载,还用于承接HBM溢出的KV Cache以及向量数据库等数据

在一定程度上,SSD相当于“成本更低、容量更大的外层存储”,对HBM和DRAM形成补充。尽管性能存在差距,但其性价比优势使其在大规模部署中具有不可替代性。

从产业格局来看,目前具备完整SSD能力(包括NAND芯片、控制器以及整机产品垂直整合能力)的厂商主要包括:Samsung Electronics、SK hynix、Micron Technology以及Kioxia等。

相比之下,Western Digital与SanDisk在NAND制造环节采用的是合作模式——通过与日本方面合资成立的Flash Ventures进行晶圆生产,而自身则侧重于控制器、固件以及产品封装与品牌销售。

股票价格

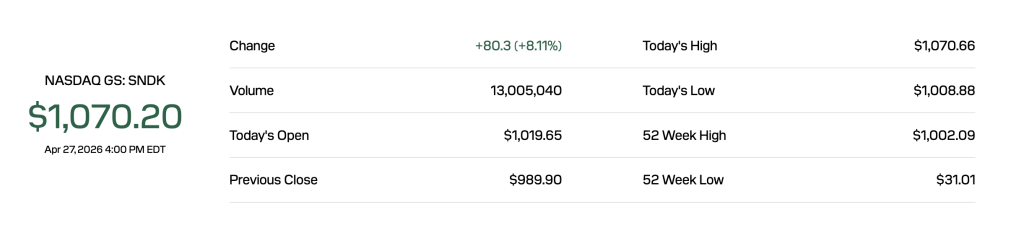

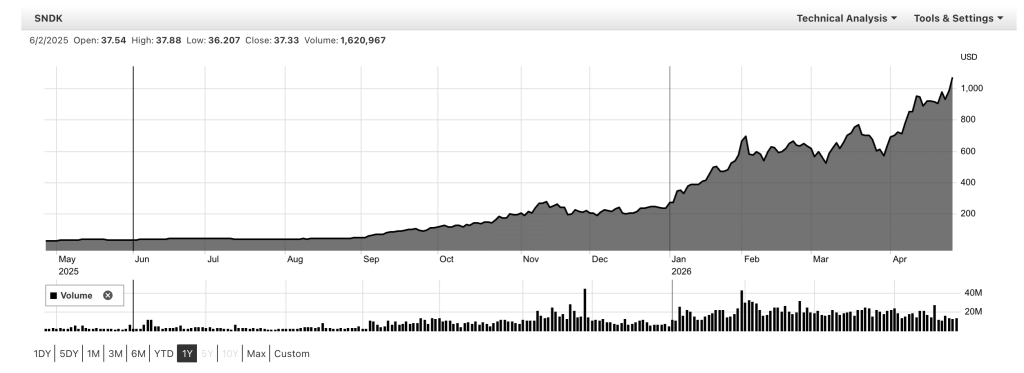

2025年2月,SanDisk分拆上市,发行价约为38美元。到2026年4月28日,公司股价已达到约1070美元,一年多时间上涨接近28倍。其背后的原因,大致可以从以下几个方面理解

- 首先,38美元的发行价可能存在低估。SanDisk在2016年被Western Digital收购时,股价已在78美元左右。而在2025年分拆上市时,定价仅为38美元,明显低于历史水平。这种定价策略,很可能是出于对西部数据股东利益的保护——当时公司将其持有的约80.1% SanDisk股份按比例分配给原股东。具体而言,西部数据股东每持有1股公司股票,大致可以分得约1/3股SanDisk新股。。

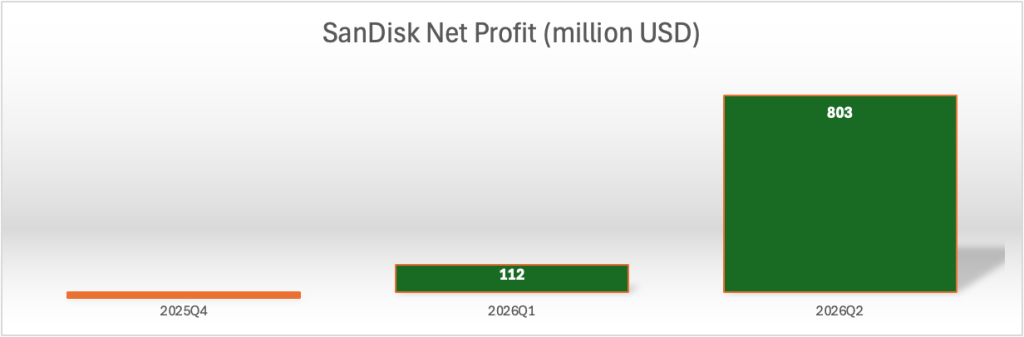

- 其次是阶段性失衡的供应关系。在AI浪潮推动下,数据中心对SSD的需求迅速爆发,导致市场出现供不应求的局面。SanDisk作为闪存存储供应商之一,其收入和利润随之快速增长,市场预期显著上修。在这一背景下,公司资产负债率快速下降,财务状况明显改善,经营表现呈现出“V型反转”。(需要说明的是,下图所示季度为报告季度,并非严格意义上的财务季度,例如2026Q2对应截至2026年1月的财务数据。)

- 此外,从估值角度看,业务结构更加清晰。SanDisk业务相对单一,专注于闪存及相关产品,除了传统的便携式存储设备外,更多地营收来源于嵌入式存储以及AI数据中心SSD。便携设备包括USB,内存卡,移动硬盘等,嵌入式存储包括手机电脑、相机等OEM需求,而数据中心等云端设备需要大量的SSD储存介质。业务边界清晰,使投资者更容易对其进行独立估值。

- 从PE数值来看,似乎也可以部分解释这涨不到尽头的股价。市场有观点认为,公司2026年净利润有望达到约60亿美元。按此测算,市盈率(PE)约为25倍。相较于Seagate Technology、西部数据等传统存储厂商,这一估值并不算高。如果市场预期这一盈利能力可以持续至2027年甚至更久,那么股价维持在高位,甚至进一步上行,在逻辑上是可以成立的。

但从谨慎角度看,上述逻辑同样存在隐含风险:

- 第一,公司盈利高度依赖AI需求周期。当前增长很大程度上来自AI基础设施建设带来的存储需求,而这显然不可持续。一旦AI投资周期趋于饱和,供需关系恢复平衡,市场预期可能迅速回落,从而对估值形成压制。

- 第二,竞争与技术优势并不突出。与三星、Kioxia(原东芝存储)、美光等厂商相比,SanDisk在技术与产品层面的领先优势并不明显。如果未来在研发投入和产品迭代方面跟进不足,其竞争地位可能受到削弱。

- 第三,公司业绩狂飙的原因需要厘清。从2025年的亏损到2026年的高盈利,这一转变在事前并非完全不可预期。事实上,西部数据在之前的财务细分数据中,已经能够反映出闪存业务相较机械硬盘(HDD)更强的盈利能力,同时对AI产业链稍加分析就大概可以预测SSD的旺盛需求。从这个角度看,分拆更多是“价值重估”的释放,而非SanDisk在短期内通过重大经营或技术变革实现的跃迁。换言之,SanDisk的亮眼成绩不是他自己做对了什么,而是得益于其母公司商业策略的成功,难怪CEO都是从西部数据公司平移过来的。事实上,我们也确实也没观察到SanDisk公司最近一年以来在运营层面上有什么重大改革,在产品或者技术上有什么重大升级,相反,他们惟一做“对”的一件事,可能就是和西部数据分家。

有多少泡沫呢?估计没有人知道,且行且珍惜(完)

附:英文简写

- NAND,数字逻辑电路中的“与非门”(Not AND)

- HDD:Hard disk drive, 机械硬盘

- SSD: Solid state drive

- DRAM:Dynamic Random Access Memory,动态随机存取存储器,就是电脑系统内存

- SLC:Single-Level Cell 单层单元

- MLC:Multi-Level Cell 多层单元

- TLC:Triple-Level Cell 三层单元

- QLC:Quad-Level Cell 四层单元

- FTL:Flash Translation Layer,闪存转换层,固件/控制器技术

- ECC:Error Correction Code,纠错码,数据完整性技术

- HBM: High bandwidth memory,高带宽存储器

- KV cache: key-value,即上下文历史

- WD:western digital, 西部数据

- Seagate: 希捷

- RLHF:Reinforcement Learning from Human Feedback 反馈式强化学习

- Samsung Electronics:三星电子

- SK hynix:SK海力士

- Micron Technology:美光科技

- Kioxia:东芝存储分拆后的公司